借金返済のコツラボ

このサイト、借金返済のコツラボでは、借金返済のコツを少額の場合や多額の場合などケースに合わせて紹介しています。

その他おすすめの弁護士やおまとめローンのメリット・デメリットなども紹介しているので、参考になさって下さいね!

このページの目次

借金返済のコツを紹介!<少額の場合>

少額の借金であれば、すぐに返済の対策を行いましょう!

まずは、少額の借金を返済する時のコツをお教えします。

多額な借金でない場合、返済にそれほど困る事はないでしょう。

ですが、その油断が更なる借金を呼び、気が付いたら多重債務や多額の借金に苦しむ原因ともなってしまうのです。

まずは、その借金を確実に返済していく事を考えましょう。

そのためには、借金の返済に必要な金額を始めに取り分けておき、残りの金額で生活する習慣をつけるのが大切!

借金を返済したら少しお金が足りなくなってしまったから、またお金を借りる、などといった事を繰り返していると、気が付いたら多額の借金に膨れ上がっていた、という事はよく聞く話です。

基本的なことではありますが、借金を増やさないように気を付けましょう。

少額の借金とは言っても、そのお金には利子が付きます。

返済期間が長くなればなるほど、支払う利子は大きくなっていくのです。

毎月少しずつ支払っていったのでは元金もあまり減らず、余計な利子を払い続ける事になります。

そこで、生活に余裕がある時には繰り上げ返済を行いましょう。

ボーナスがもらえる人は、それを貯金するよりも返済に充てた方が得になります。

貯金の利子よりも、借金の利子の方がずっと大きいからです。

普段の返済は、利息込みでの支払いになるのでなかなか元金を減らせませんが、追加で返済すると元金のみを支払うことが出来ますから、次月からの利子をかなり減らすことも可能です。

借金の元本が10万円だったとすると、一日の利子はおよそ50円程度になります。

もしもATMの利用手数料が108円かかるとすると、こまめに繰り上げ返済をすると手数料の方が高くついてしまいかねません。

返済時に手数料がかかる場合は、まとめて繰り上げ返済をするようにしましょう。

借金返済のコツを紹介!<多額の場合>

借金が少額のうちはそれほど深刻になる事もありませんが、借金が多額になると返すのは大変です。

ここでは、多額の借金を返済するコツをお教えします。

借金が高額になって困っている人に多いのが、

- 自分が今全部でいくら借りているのか

- 全部で何社から借りているのか

- 利息はいくらなのか

これらを把握していなくなっている場合です。

そのような人は、返済日が来たら他の貸金業者で借りて返済に充て、また次の返済日が来たら他のところから借りるという自転車操業に陥りやすいのです。

こうなってしまうと、借金は雪だるま式に膨れ上がります。

そんな事になる前に、まず自分の借金の状態を確実に把握しましょう!

返済日と返済額、金利などをカレンダーや手帳に書き出してみましょう。

そして、毎月いくらの額をいつまで払っていくのかを把握するのです。

お金の計算をするのが苦手な方も、まずは借金の実態をしっかりと把握しましょう。

借金の実態が分かったら、自分の収入と照らし合わせて、返済が可能かどうかを考えてみましょう。

一般的に返済額が月収の3分の1を超えると危険水域だと言われています。

ですが、自分の給料や生活レベルを考えて、客観的に判断してください。

そして、返済可能なら贅沢は控えて確実に返していきましょう。

元本が多い分、利子の負担も大きくなっていますから、出来るだけ繰り上げ返済をして利子の負担を減らしていきましょう。

借金の全貌をつかんだら、おまとめローンなどを利用することも考えてみるといいでしょう。

返済日が一本化できますし、利子の負担も軽くできる事があります。

債務整理を得意とする法律事務所に相談をしてみましょう。

自己破産や民事再生、任意整理など、あなたの状況に合った選択肢を提示してくれます。

無料相談を行っているところも多いので、一度相談してみることをお勧めします。

詳しくは債務整理の方法をご覧になって下さい。

ページ下でおすすめの弁護士・司法書士事務所を紹介しているので、そちらも参考になさって下さい。

借金返済を一本化する方法とは?

現在、数社から借り入れがあって返済が大変だ、という方は借金の一本化を検討してみてはいかがでしょうか。

借金を一本化することで月々の支払いが楽になったり、返済日が把握しやすくなったりといったメリットが多くあります。

それでは、借金を一本化するにはどうすればいいのでしょうか。

おまとめローンとは?

コマーシャルなどで耳にしたことがある人も多いでしょう。

おまとめローンは、複数の会社からの借金を、一つの金融機関がすべて肩代わりして返済し、それから後はその金融機関一社だけに返済をして行くというものです。

月に何回もあった返済日が一日だけになるので精神的にも楽になります。

また、金利も下がる事が多くなります。利息制限法によって、金利の最高割合は制限されています。

その利率は、10万円未満は20%、10万円以上100万円未満は18%、100万円以上は15%となっています。

例えば現在、50万円を3社から利率18%で借りていたとすると、借金を一本化した場合総額は150万円になりますから利息制限法によって15%までしか利息を取ることが出来なくなるのです。

これがおまとめローンです。

借金の一本化には審査が必要

借金の一本化を取り扱っている金融機関に申し込みをしても、必ず借金の一本化が出来るとは限りません。

借金の一本化もその金融機関にとっては新たな融資ですから、当然審査が行われます。

借金を一本化することでその一社の融資額は大きなものになりますから、返済不能になった時の損害も大きくなるのです。

この審査は、会社によって難易度が異なりますから、一社で断られても何社かで申し込んでみるといいでしょう。

総量規制に注意

借金を一本化する際に注意が必要なのが総量規制です。

貸金業法という法律によって、年収の3分の1を超える借り入れが出来なくなりましたが、これを総量規制と言います。

すべての借金をまとめた時、年収の3分の1を超えていたら一本化することが出来ません。

この点に注意して申し込みましょう。

弁護士に依頼すれば借金金額を減らせる

どうしても借金の返済が出来なくなってしまった、このままでは夜逃げするしかない、などという状態になった時、逃げる前に弁護士や司法書士に相談してみてください。

借金を減らすことが出来るかもしれません。

どうして弁護士に依頼すると借金が減額できるのでしょうか。

弁護士と一口に言ってもその業務内容は多岐にわたっています。

例えば、刑事事件での被告人の弁護や離婚問題、労働事件などです。

そして、借金の悩みに答える債務整理も弁護士の業務の一つなのです。

弁護士はプロですから、債務整理を得意としている弁護士なら様々な借金を減額する方法を知っています。

そのうちの一つが過払い金請求です。

これは、2010年の貸金業法施行及び出資法改正前に存在したグレーゾーン金利での貸し付けにかかるもので、簡単に言うと払う必要のない利子を払っている事がある、というものなのです。

払う必要がない分については、返してもらうことが出来ますから、それによって借金を減らしたり、場合によってはすべて完済したりすることが出来る時もあります。

長期間借金を返している人の中には、これが当てはまる人もいるかもしれません。

過払い金請求が出来ない場合でも、他にも借金を減らす方法はあります。

それが、民事再生や任意整理といったものです。

民事再生は、裁判所を通して借金の返済額を5分の1にまで減らしてその金額を原則3年間で返していくというものです。

任意整理は弁護士が債権者と交渉して利息などをカットしてもらう方法です。

どちらも弁護士だからこそできる業務です。

どれだけ減額しても返済の目途が立たないという最悪の場合は、借金をゼロにする方法もあります。

それが、よく聞く自己破産です。

自己破産を申し立てて免責決定を受けると、それまでの借金は一切返済しなくてもよくなります。

もちろんデメリットもたくさんありますが、借金はなくなります。

おすすめの弁護士&司法書士事務所とは?

借金の返済に困ったら、弁護士や司法書士に相談すると解決できることもあります。

ですが、法律事務所は世の中にたくさんあって、どこに依頼すればいいか迷ってしまいますよね。

ここでは、おすすめの法律事務所を2件ご紹介しまし

ょう。

その名前のとおり、借金の問題を解決して人生を再出発させてくれる法律事務所です。

新宿御苑前駅徒歩1分という好立地にあり、多数の相談者が訪れています。

REST法律事務所には、30年以上も借金問題に取り組んできた債務整理の専門家が在籍しており、迅速な対応と交渉力が評価を集めています。

借金に関する相談は24時間365日電話やメールで受け付けていますし、相談は無料で全国対応ですから、仕事が忙しくてなかなか時間が取れないという方でも気軽に利用することが出来るでしょう。

顧客の立場に立った対応を心がけている法律事務所ですから、借金で苦しい人は弁護士費用を支払うのも苦しいという事を良く理解してくれています。

そのため、費用は着手金も含めて後払いや分割払いを利用することが出来るのです。

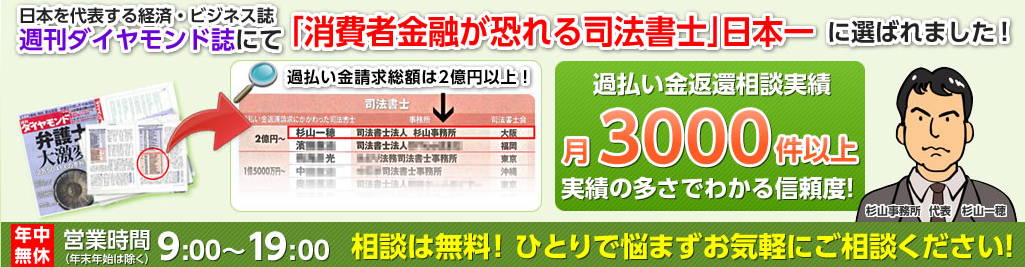

債務整理の専門家として評価の高い司法書士法人杉山事務所は、過払い金の返還金額で週刊ダイヤモンド誌に日本一に選ばれる実績を持っています。

さらに、月3000件以上の相談を受けており、その経験と実績が借金に苦しんでいる人に安心感を与えます。

途中で担当が変わったりする事なく、問題解決まで担当司法書士が担当してくれますから、信頼感も持てます。

杉山事務所でも依頼費用の分割払いを受け付けてくれます。

費用支払いに不安がある方は相談してみるのがおすすめです。

弁護士と司法書士の違いって

ご紹介した二つの事務所の大きな違いは弁護士か司法書士かという事です。

司法書士は一社につき140万円までの借金にしか対応できなかったり、代理人になれなかったりといった制限がありますが、費用については弁護士より安い場合が多いようです。

どちらに依頼するかは無料相談を受けてから決めるといいでしょう。

さいごに

借金返済のコツのポイント、それは借金は法的に減らすことが出来るという点です。

今回紹介した借金の一本化には、メリットもあればもちろんデメリットもあります。

また、返せない程の借金を作ってしまう弱い心は、ひとりでは中々その心を正すことは出来ないものです。

ですから、専門家と一緒に解決していく事は、非常に重要な事なんです!

上記のRESTA法律事務所・司法書士法人杉山事務所は数多くの債務者を救済してきた実績のある事務所なので、ぜひ頼ってみて下さい。

どちらも相談料は無料ですし、費用は過払い金でまかなえる可能性もありますから、その辺りも相談時に聞いてみると良いですよ。

- (2021/10/27)借金を一本化出来るおまとめローンのメリット・デメリットまとめを更新しました

- (2021/10/27)借金返済に便利なスマホアプリ3選!<家計簿・金利計算・税金計算>を更新しました

- (2021/10/27)借金返済のシミュレーションはどんなものがある?を更新しました

- (2021/10/27)管理人情報を更新しました